關于年終獎如何納個稅終于有定論了,12月27日財政部、國家稅務總局出臺了財稅[2018]164號文件《關于個人所得稅法修改后有關優(yōu)惠銜接問題的通知》,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。

計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇并入當年綜合所得計算納稅。

自2022年1月1日起,居民個人取得全年一次性獎金,應并入當年綜合所得計算繳納個人所得稅。

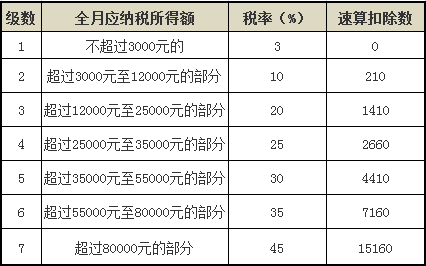

按月換算后的綜合所得稅率表

劃重點:

1.國稅發(fā)〔2005〕9號對年終獎是如何規(guī)定的?

國稅發(fā)〔2005〕9號規(guī)定的全年一次性獎金是指行政機關、企事業(yè)單位等扣繳義務人根據其全年經濟效益和對雇員全年工作業(yè)績的綜合考核情況,向雇員發(fā)放的一次性獎金。也包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。

2.年終獎如何計算?

假設年終獎30000元,30000除以12等于2500元,對應稅率為3%,速算扣除數為0,計算個人所得稅=30000*3%=900元。

假設年終獎120000元,120000除以12等于10000元,對應稅率為10%,速算扣除數為210,計算個人所得稅=120000*10%-210=11790元。

3.年終獎單獨計算個稅,一年可以使用幾次?

在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次。

4.年終獎可以不單獨計稅,而并入當年綜合所得計算納稅嗎?

全年一次性獎金收入可以單獨計稅,也可以選擇并入當年綜合所得計算繳納個人所得稅。

5.什么是綜合所得?

新個稅將工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得四項統(tǒng)稱為綜合所得。

年終獎單獨計稅還是并入綜合所得納稅哪個對我更有利?

如果綜合所得的應納稅所得額小于0,將年終獎并入綜合所得納稅會更有利。

6.綜合所得的應納稅所得額怎么計算?

居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。

7.專項扣除、專項附加扣除和依法確定的其他扣除分別是什么?

專項扣除,包括居民個人按照國家規(guī)定的范圍和標準繳納的基本、基本保險、失業(yè)保險等社會保險費和住房公積金等。

專項附加扣除,包括子女、繼續(xù)教育、大病醫(yī)療、住房貸款利息或者住房租金、贍養(yǎng)老人等支出。

依法確定的其他扣除,包括個人繳付符合國家規(guī)定的企業(yè)年金、職業(yè)年金,個人購買符合國家規(guī)定的商業(yè)健康保險、稅收遞延型商業(yè)養(yǎng)老保險的支出,以及國務院規(guī)定可以扣除的其他項目。

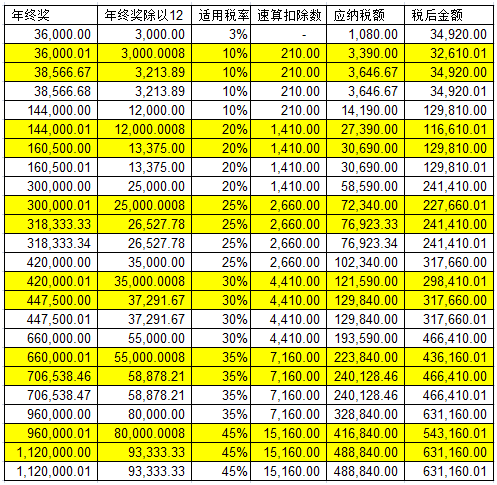

8.年終獎單獨計稅,會出現年終獎越多,實際到手工資越少的情況嗎?

會的,年終獎金額在36000.01至38566.67元到手工資沒有36000元多,下表標黃部分都是年終獎多而到手工資少的情況。

一、A公司在2018年12月只發(fā)放了2018年的年終獎,怎么計個稅?

在2018年取得的全年一次性獎金,可以按照《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)的有關規(guī)定和計稅方法繳納稅款,但全年一次性獎金計稅方法,納稅人在一個納稅年度內只能享受一次。

1、將全年一次性獎金除以12個月后的商數,按照新月度稅率表(財稅〔2018〕98號)查找適用稅率和速算扣除數;

2、對于在取得年終一次性獎金的當月,個人工資收入低于5000元的,可以先從全年一次性獎金中減去“當月工資收入低于5000元的差額”計算其余額;

3、應納稅額=第二步中的余額×適用稅率-速算扣除數

二、A公司在2018年同時發(fā)放了2017年和2018年的年終獎,怎么計稅?

如果2017年的年終獎已經適用過“全年一次性獎金”的個稅計稅方式,那么2018年的年終獎就只能按照工資、薪金的月所得繳納個稅了。這種是最坑員工、為國家財政貢獻最多的一種“年終獎發(fā)放形式”。

三、A公司2018年的年終獎在2019年1月1日后發(fā)放,怎么計稅?

2019年1月1日起,居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發(fā)〔2005〕9號)規(guī)定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

“全年一次性獎金”的計稅方式,年終獎在2018年發(fā)放和2019年發(fā)放的區(qū)別在于:2018年的年終獎可以減除“當月工資收入低于5000元的差額”。

四、年終獎在2019年發(fā),還可以有其他選擇空間!

2019年1月1日起,居民個人取得全年一次性獎金,可以選擇并入當年綜合所得計算納稅。在年終獎單按“全年一次性獎金”計稅產生的應納稅額高于“并入當年綜合所得”時,我們就應該選擇將年終獎并入當年綜合所得計稅。反之,就應該選擇按照“全年一次性獎金”計稅。

粵公網安備44030502000059號

粵公網安備44030502000059號