對于不少剛需購房者而言,

由于商業貸款利率依然高企,

使用利率較低的買房

早已成為買房的首選方式

注意!如果你近期計劃使用公積金在東莞貸款買房

你的貸款額度可能要變少了

因為東莞住房公積金個人住房貸款流動性調節系數將要下調了

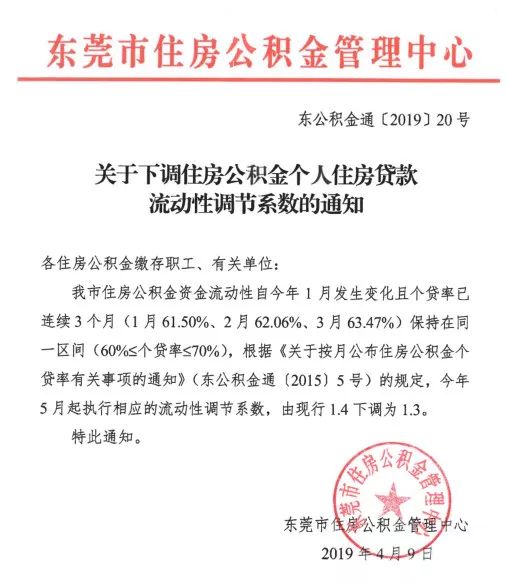

近日,市住房公積金管理中心官網發布《關于下調個人住房公積金貸款執行相應流動性調節系數的通知》(下面簡稱“通知”)。

東公積金通〔2019〕20號

各住房公積金繳存職工、有關單位:

我市住房公積金資金流動性自今年1月發生變化且個貸率已連續3個月(1月61.50%、2月62.06%、3月63.47%)保持在同一區間(60%≤個貸率≤70%),根據《關于按月公布住房公積金個貸率有關事項的通知》(東公積金通〔2015〕5號)的規定,今年5月起執行相應的流動性調節系數,由現行1.4下調為1.3。

特此通知。

東莞市住房公積金管理中心

2019年4月9日

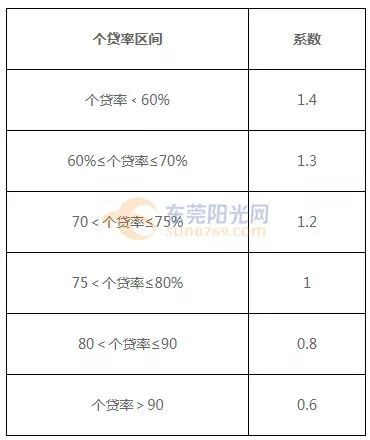

個貸率對應流動性調節系數

會有哪些影響呢?

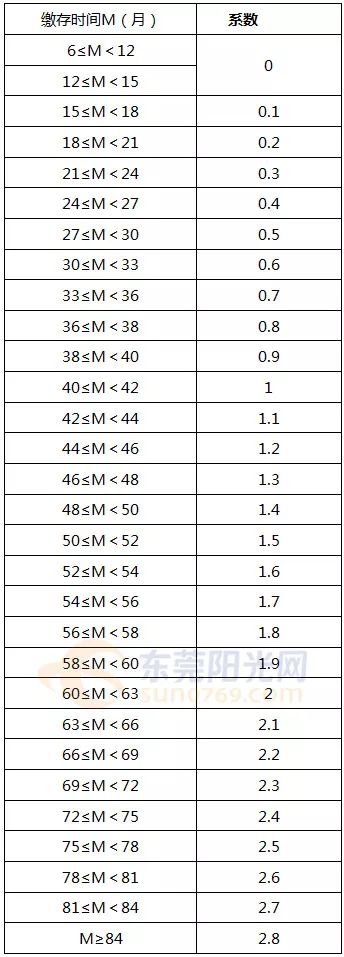

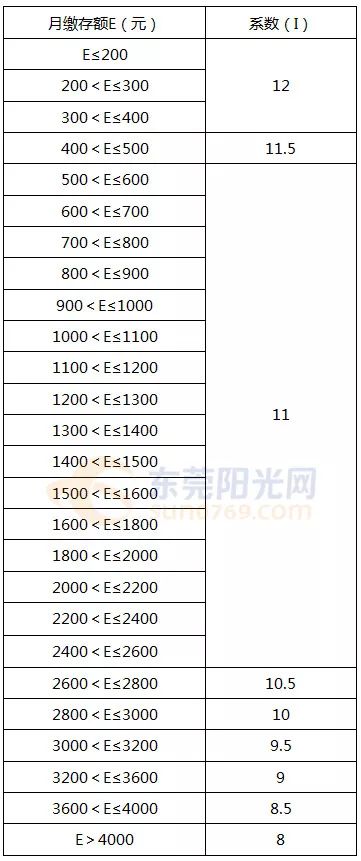

根據我市公積金貸款額度計算公式:職工個人公積金貸款可貸額度Y=個人公積金賬戶余額B×(繳存時間系數T+收入調節系數I)×流動性調節系數L。

職工個人公積金貸款可貸額度是和流動性調節系數成正比的關系,這意味著下調到1.3后,職工個人公積金貸款可貸額度也將普遍降低。

舉個例子,假如市民陳先生目前為單身且名下無房,他目前的公積金繳存基數為7500,賬戶余額為4.32萬元,繳存時間已有2年(對應的繳存時間系數為0.4,詳見列表1),月繳存為1800元(收入調節系數I對應為11,詳見列表2)。

東莞市住房公積金貸款可貸額度繳存時間系數(T)列表1

東莞市住房公積金貸款可貸額度收入調節系數(I)列表2

那流動性調節系數調整前后,他可申請到的貸款額度情況如下:

調整前:4.32x(0.4+11)x1.4=68.94萬元

調整后:4.32x(0.4+11)x1.3=64.02萬元

值得注意的是,最高可貸額度沒變

即:購買首套自住住房,最高貸款額度依然為120萬元;購買第二套自住住房,最高貸款額度也保持80萬元不變。

另外,目前公積金貸款的可貸額度已經取消單/雙職工區分,公積金貸款起貸額度為5萬元。配偶未繳滿6個月但正常繳存的,其繳存基數納入家庭收入計算供收比。

外籍繳存職工不能以配偶名義參與計算可貸額度,正常繳存的,其繳存基數可納入家庭收入計算供收比。

同時,還需滿足該筆公積金住房貸款每月應還款額不得高于職工家庭月收入60%的規定。

粵公網安備44030502000059號

粵公網安備44030502000059號